금리 상승과 자동차 시장

최근 한국의 자동차 시장은 예상치 못한 도전에 직면하고 있습니다. 한국은행이 금리를 계속 올리면서 차량을 구매하기 위한 대출 비용이 증가하고 있습니다. 이에 따라 신차 구매를 망설이거나 보류하는 소비자들이 늘고 있습니다. 자동차 전시장의 방문객 수는 거의 증가하지 않고 있으며, 월간 지불금이 높아지면서 신차 판매가 줄어드는 추세입니다.

리스의 부상

자동차 제조사와 딜러들은 이러한 상황에 대응하여 방향을 전환하고 있습니다. 기존에는 저금리 대출 상품을 통해 경쟁하던 것에서 벗어나 0% 리스 제공을 앞세우고 있습니다. 리스는 이전에 틈새 전략으로 여겨졌지만, 요즘은 경제적 부담을 줄이고 차량을 소유하고자 하는 소비자들에게 현실적인 선택지가 되고 있습니다.

리스의 경제학

금리가 높아지는 상황에서도 리스가 어떻게 작동하는지, 그리고 현명한 소비자들이 어떻게 최적의 거래를 확보하는지 알아보겠습니다.

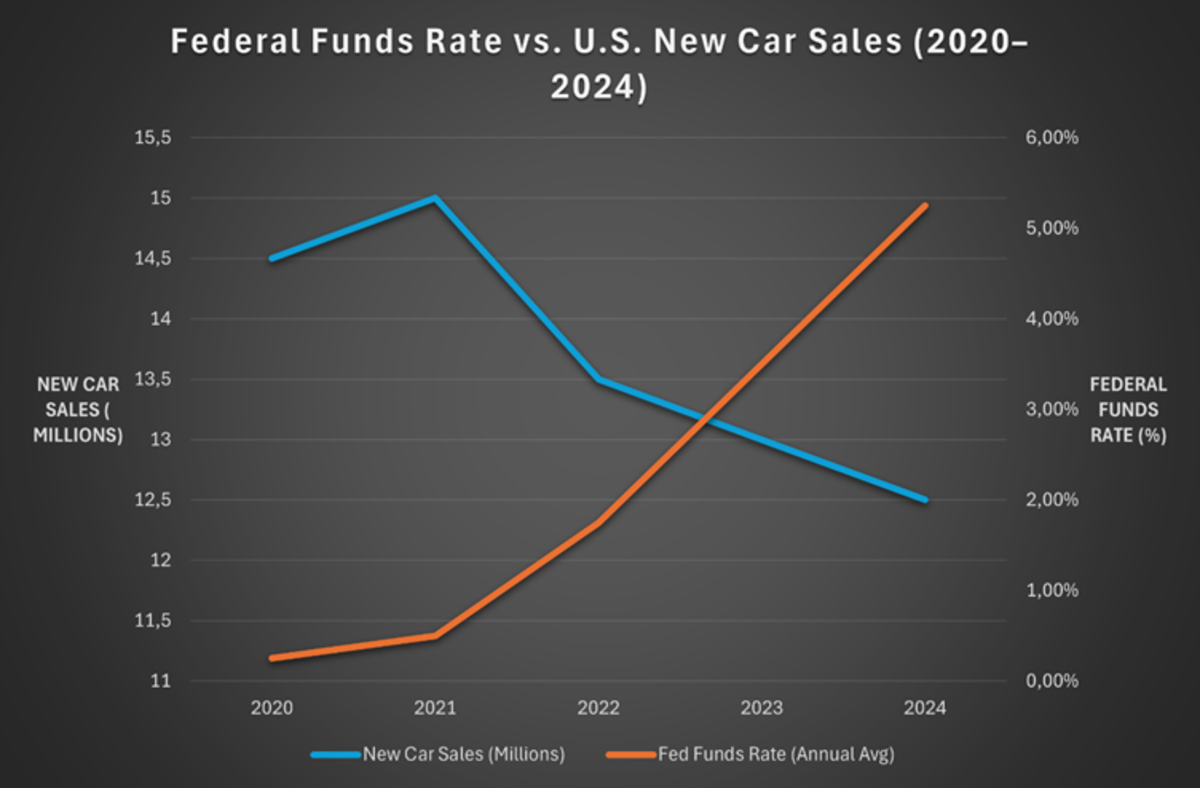

금리 인상의 영향

한국은행의 기준금리가 0.25%씩 인상될 때마다 평균 자동차 대출 이자율은 0.06~0.08% 포인트 상승합니다. 2020년부터 2023년 중반까지 기준금리가 0%에서 5.5%까지 오른 상황입니다. 이로 인해 대출금에 대한 이자 부담이 증가하여 차량 구매를 재검토하는 소비자들이 늘고 있습니다.

소비자 선택의 변화

고급 대출비용을 마주한 소비자들은 차량을 구매하는 방식에 변화를 주고 있습니다. 구매자들은 높은 이자율을 피하기 위해 대출 기간을 단축하는 추세입니다. 이러한 변화로 2024년까지 대출 기간이 48개월 이하로 단축된 대출 비중이 38%로 증가하였습니다.

리스 계약의 증가

리스 계약의 비중도 증가하여 2021년 대비 2024년에는 2%포인트 증가한 27%를 차지하게 되었습니다. 이는 장기 대출의 고금리 부담을 덜기 위한 소비자 선택입니다.

다운페이먼트와 시장 반응

이를 상쇄하기 위해 소비자들은 다운페이먼트를 증가시키고 있습니다. 평균 다운페이먼트는 2021년 10.5%에서 2024년 12%로 늘어났습니다. 초기 비용이 증가하면서 처음 시장에 진입하고자 하는 구매자들은 더 어려워졌습니다.

전시장의 변화

자동차 전시장을 찾는 발길이 늘었지만, 최근에는 다시 둔화되었습니다. 이는 대출 비용 증가와 신용 긴축으로 인해 소비자들이 신중해지고 있음을 보여줍니다.

새로운 전략: 리베이트와 0% 리스

딜러들은 저금리 인센티브 대신 현금 리베이트와 0% 전기차 리스 제공으로 전환하고 있습니다. 현명한 소비자는 보다 유리한 대출 조건이나 리스 프로모션을 활용하여 이자 비용을 피하려고 합니다.

선택지의 변화

한국은행의 금리가 5.25%에 머물면서 잠재적 수요가 유지될 것이지만, 지금으로서는 0% 리스가 이자 상승에 대한 최고의 방어책으로 부각됩니다.

Stellantis 3조 손실 예상

스텔란티스, 피아트 500 하이브리드 출격

디펜더, 2.0리터 모델 단종 소식

포드 브롱코, 할인 기회!

폭스바겐 ID.버즈 가격 파격 인하