테슬라 보험의 실험

자동차 보험 하면 보통 오랜 시간 업계에서 경험을 갖춘 회사들이 떠오릅니다. 하지만 2025년, 테슬라가 자동차 보험 시장에 도전장을 던졌습니다. 일론 머스크가 선보인 테슬라 보험은 기존 보험사와의 차별화를 선언하며 그 시작을 알렸습니다. 하지만 초기 판도가 그리 순탄치는 않았습니다.

2025년 5월, 테슬라 보험은 보험료 1달러당 1.21달러의 배출을 기록했습니다. 보험사들 사이에선 보험료 0.95달러당 지출이 초과하면 사정이 안 좋다고 평가되기 때문에, 테슬라의 수치는 심각함을 넘어 걱정을 부르는 수준이었습니다. 테슬라 주주들 사이에서는 머스크의 선전포고가 현실과 얼마나 맞닿아 있는지 의문이 커졌습니다.

왜 이렇게 되었나?

손해율과 결합비율

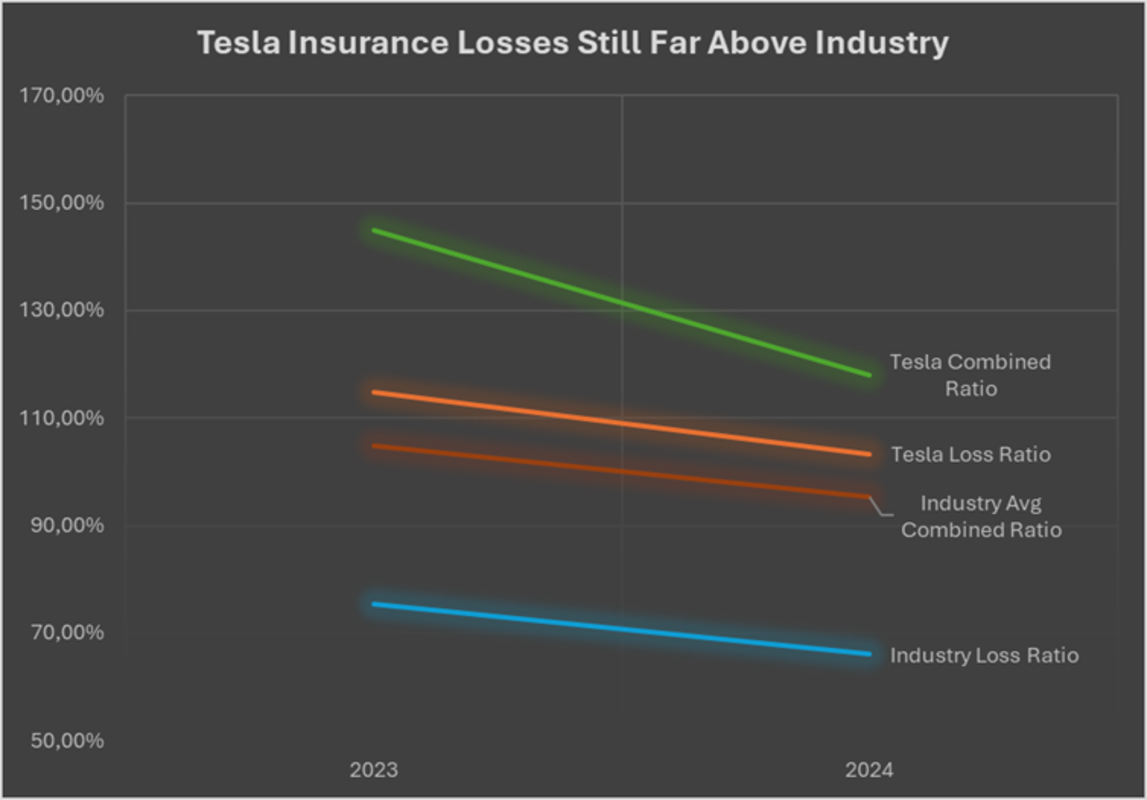

테슬라 보험의 문제 중 하나는 손해율과 결합비율입니다. 손해율은 보험료 대비 청구금액의 비율을 의미하고, 결합비율은 여기에 운영비까지 포함한 수치를 의미합니다. 2023년, 테슬라의 결합비율은 145%에 달했으며, 2024년에는 121%로 다소 개선되었지만 여전히 손실을 보았습니다.

재무 지표로 보면 여전히 적자이며, 2024년 첫 9개월 동안에만 420억 원에 달하는 적자를 기록했습니다. 이는 2023년과 거의 같은 비용 수준의 손실로 평가되며, 기존 보험사들보다 심각한 상황입니다.

안전 점수와 운전 비하인드

테슬라의 주요 무기는 “안전 점수”입니다. 이는 운전자의 운전 기록과 행동을 실시간으로 분석해 보험료를 결정합니다. 급정거나 급회전과 같은 행동은 점수를 깎이고, 보험료가 상승하는 결과를 초래합니다. 이런 데이터 기반의 접근은 운전자들에게 보다 안전한 운전을 유도합니다.

운전자의 불만

그러나, 많은 운전자들은 “유령 벌점”과 같은 불명확한 점수 판단과 예측 불가한 보험료 변화에 피로감을 느낍니다. 이로 인해 보험금 청구와 고객 서비스에 대한 불만이 증가하고 있습니다.

연내 테슬라 보험의 미래

테슬라 보험의 모델은 매우 혁신적이지만, 기존 보험사들과 비교했을 때 벌이는 여전히 미비합니다. 테슬라가 이러한 모델을 잘 조정하고 개선하여 지속 가능성을 확보한다면, 자동차 보험 업계에 새로운 판도를 제시할 수 있을 것입니다. 하지만 현재로서는 그저 큰 실험에 그치고 있으며 테슬라의 플레이가 보험 시장의 혁신을 이끌 수 있을지는 미지수입니다.

투자의 향방

투자자들은 테슬라 보험이 이익을 창출할 수 있도록 품목 확장과 알고리즘 개선에 주목하고 있습니다. 결합비율이 95% 이하로 떨어지는 날이 오면, 테슬라는 진정한 업계의 혁신자로 자리 잡을 수 있을 것입니다. 그러나, 여전히 먼 여정이 남아 있습니다.

테슬라 보험의 성공은 결국 실생활에서 운전자가 경험하는 보험 서비스의 질과 비용뿐만 아니라 회사의 재정적 지속 가능성에 달려 있습니다. 결국, 자동차보험도 자동차처럼 똑똑하고 공정해야 합니다.

2026 아우디 Q3, 혁신적 변화

혼다 CR-V e:FCEV, 파이크스 피크 도전

포르쉐 911 S/T: 전설의 귀환

토요타 오리진의 클래식 귀환

RAM 트럭, 10년 보증의 혁신